Toda vez que vamos procurar por um investimento novo, só por causa do “leão“, ou seja, o imposto de renda e por falta de conhecimento, estamos sempre com um “pé atrás”.

Neste artigo, vou te apresentar LCI e LCA, que por sua vez, são investimentos com rentabilidade boa e livres de imposto de renda.

O conhecimento que você adquirir aqui, se o investimento te agradar e for o seu momento, você estará pronto para começar a investir nas maiores rentabilidades da renda fixa!

Boa leitura!

O que é LCA e como funciona?

A LCA é a letra de crédito do agronegócio. Investimento de renda fixa, emitida pelos bancos e isenta de imposto de renda.

Este investimento é usado para financiar investimentos feitos no setor do agronegócio.

Esse ativo tem uma rentabilidade alta comparado aos investimentos da renda fixa, principalmente por causa da isenção de imposto.

O que é LCI e como funciona?

A LCI é a letra de crédito imobiliário. Segue as mesmas características da LCA, a diferença é para onde vai os recursos, que nesse caso, vão para o setor imobiliário.

O prazo e a rentabilidade também são definidos no momento do investimento.

Qual a diferença entre LCI e LCA?

Os recursos são destinados a lugares diferentes, um para o setor imobiliário (LCI) e um para o agronegócio (LCA).

Taxas e Impostos sobre LCI e LCA?

Como denotado no começo do artigo, estes investimentos são livres de impostos e taxas, logo, o rendimento bruto é igual ao rendimento líquido.

Todo o dinheiro rendido mais o capital inicial vai para o seu bolso.

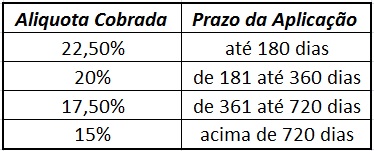

Para pessoas jurídicas há a tabela de Imposto de Renda Regressiva conforme demonstrada abaixo:

Por Que isso acontece?

Estes dois setores são essenciais para qualquer país, por isso, o Brasil promove a isenção de imposto sobre LCI e LCA, dessa maneira, o investidor ajuda a promover os setores agronegócio e imobiliário.

Qual a diferença para o Investidor?

Nenhuma. Ao não ser que você investidor gostaria de aplicar o seu dinheiro no setor imobiliário ou agronegócio.

Geralmente, a escolha é feita por comparativos, tendo como base o prazo, rentabilidade, risco e o aporte inicial.

Quando é o seu momento de investir em LCI e LCA?

Investir nesses ativos é um bom negócio para a maioria dos investidores.

Descubra se você é um deles!

Por isso, listei as vantagens e desvantagens:

Vantagens:

- Rentabilidade: Por causa da isenção de imposto, a LCI e LCA boa rende praticamente ou mais do que o CDI (Benchmark da Renda Fixa) ou o IPCA.

- Proteção: Os títulos são protegidos pelo Fundo Garantidor de Crédito (FGC) até 250 mil por CPF, ou seja, podem ser tão seguros quanto a poupança.

- Isenção de Taxas: Você (Pessoa Física) investe o seu dinheiro e não paga nenhum imposto.

Desvantagens:

- Prazo de Carência/Aplicação: Para mim é uma desvantagem. Você não pode resgatar antes do tempo, ou seja, se sua LCI/LCA ter uma carência de 90 dias, você conseguirá resgatar só depois dos 90 dias. Após terminar o prazo total, o dinheiro é depositado na sua conta.

É o seu momento para investir em LCI/LCA?

Boa pergunta.

Primeiro, você precisará saber o seu perfil de investidor.

Mas é renda fixa Gilson, por que saber o meu Perfil de Investidor?

Por 2 motivos, o investidor começa conservador e vai avançando etapas…

Primeiro, seria a tolerância para os riscos e em qual categoria está o seu momento financeiro.

Segundo, porque o investimento não serve como opção para a reserva de emergência.

Desse modo, percebe-se que, você depois de montar a reserva de emergência, vai investir em opções para médio e longo prazo.

E é melhor definir metas financeiras na sua vida, dessa maneira, o seu cérebro ajudará você a atingir.

Por exemplo, daqui 2 anos quero sair da casa dos meus pais.

Após a reserva de emergência, você pode investir em LCI e LCA, se achar conveniente e saber que o seu dinheiro estará “trancado” por um tempo.

LCI e LCA são uma opção de alta rentabilidade?

Sim, pelo risco ser baixo e não conter taxas, estes ativos tem uma alta rentabilidade. No passo a passo mostro em números.

Se você gosta da renda fixa, seria interessante, para os teus objetivos de médio e longo prazo, começar com as opções de carência de 90 dias.

Qual é o rendimento de uma LCI e LCA?

Isso tudo depende do Título. Há opções Prefixadas e Pós-fixadas.

A LCI e LCA prefixada é quando a rentabilidade definida é uma taxa fixa, por exemplo, 8% ao ano.

Nesse caso, você saberá quanto terá quando for resgatar.

A opção Pós-fixado, é atrelado a algum indexador, como por exemplo o IPCA ou CDI. Nessa opção, o emissor paga uma porcentagem do índice, como por exemplo, 110% do CDI.

Nesse caso do 110% do CDI, utiliza-se o CDI do mês e faz vezes 1,10, veja:

CDI: 0,36% (é variável, hoje está 10,40% ao ano).

110% do CDI: 0,36 X 1,1 = 0,396%.

Qual a melhor LCI/LCA do Mercado?

Inegavelmente são inúmeras, é só olhar para os números de bancos.?

Para isso, o aplicativo TradeMap te ajuda, com filtros de prazo, rentabilidade e outros. Tudo em um só aplicativo.

Como investir em LCI e LCA?

Vá até a Agência ou App do Banco.

Na agência, você fala com o responsável de investimentos pessoa física.

Pelo app, vou mostrar o Passo a Passo (uso o Banco Inter).

Passo 01 – Abra o app e acesse “PAI Investimentos”:

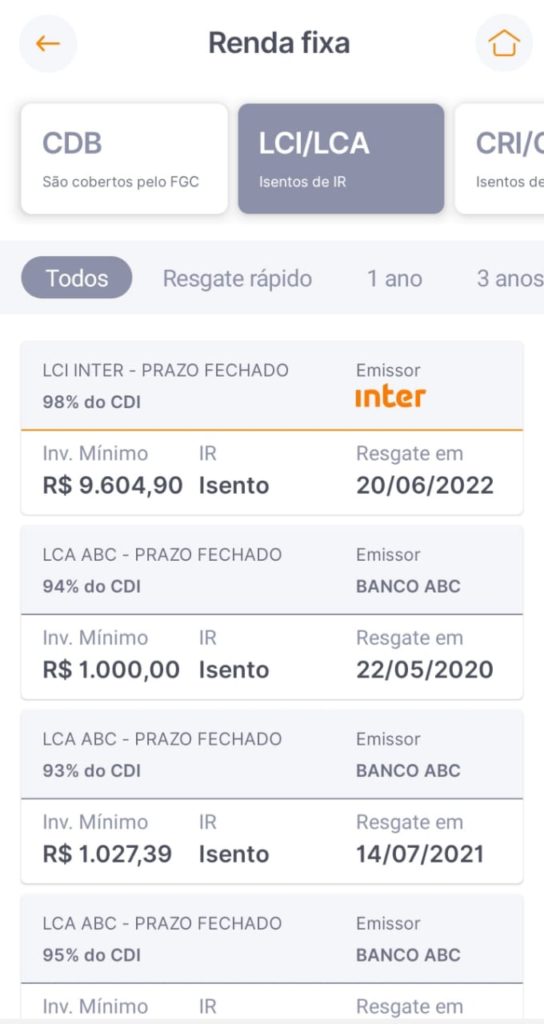

Passo 02 – Acesse Renda Fixa:

Passo 03 – Filtre por LCI/LCA:

Passo 04 – Escolher a LCI e LCA:

Aqui você pode comparar e ver qual mais combina com os seus objetivos financeiros.

Por conseguinte, pode fazer uma tabela no Excel ou no caderno com prazo de carência e a validade, rentabilidade e o emissor.

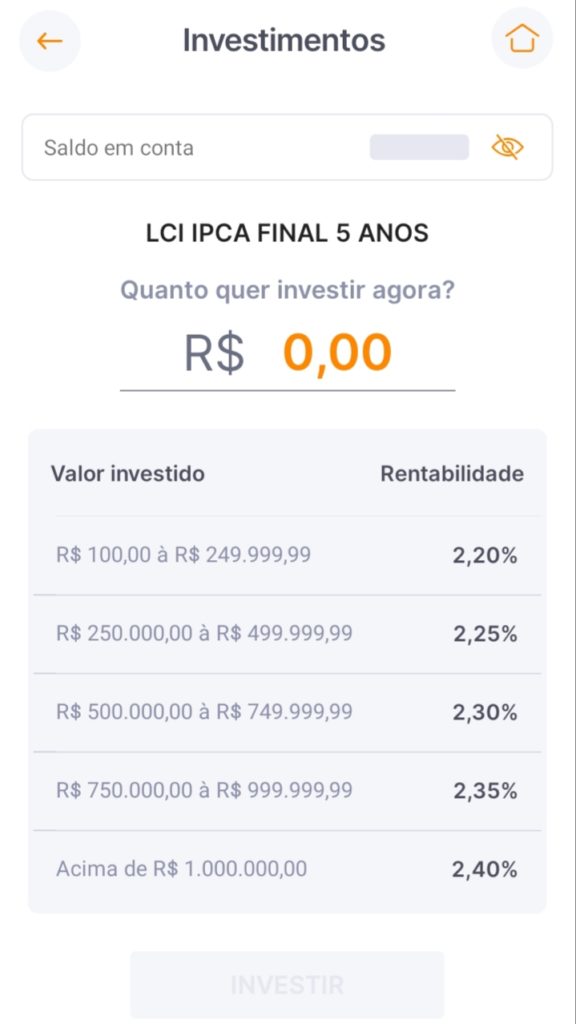

Digite o valor e clique em investir.

Após isso, você pode confirmar com a senha mastercard ou pelo código enviado para o seu email.

Conclusão

Para fazer comparação, o site do Tesouro Direto faz para você… em relação ao investimento, é uma opção a mais, vai depender do investidor querer ou não…

Espero que esse artigo tenha te ajudado a entender melhor o que é LCI e LCA!

O artigo foi revisto hoje 19/06/24, o passo a passo não alterei e imagino que, se mudou, mudou muito pouco.