A renda fixa é todo o investimento com uma rentabilidade definida, seguindo uma taxa fixa ou um índice.

Neste artigo você terá um guia sobre renda fixa, afinal, é nosso primeiro investimento e, nos acompanhará durante nossa vida de investidor.

Há tipos de investimentos na renda fixa que você consegue rentabilizar 200% do CDI, outros são isentos de impostos e alguns com prazo maiores de 90 dias para resgatar.

É isso e muito mais que você vai aprender neste artigo.

Ótima leitura!!

O que é Renda Fixa?

A renda fixa é todo o investimento com retorno definido no momento da sua compra.

O ideal é que você tenha a sua reserva de emergência e a reserva de oportunidade em um investimento desse tipo.

Existem diversos tipos de investimentos dentro da categoria renda fixa, são separados por risco, rentabilidade, objetivo, entre outros.

Veja abaixo os investimentos mais populares da renda fixa:

- Poupança (um dos piores investimentos);

- CDB;

- Tesouro Direto;

- LCI e LCA;

- Letra de Câmbio;

- Letra Financeira;

- Debêntures;

- CRI/CRA.

Ela pode ser emitida por empresas, instituições financeiras e pelo Governo. Investimentos considerados híbridos como precatórios não foram colocados na lista.

Como funciona a Renda Fixa?

Para simplificar bem, seria como um empréstimo.

Você empresta o seu dinheiro para o emissor que, em troca, te pagará os juros acordado no momento que você investiu, o ganho será de acordo com o valor investido.

A quantia captada é utilizada para o financiamento de projetos, pagamento de dívidas ou desenvolvimento em áreas específicas como agronegócio e/ou imobiliário.

Então, ao investir na renda fixa, você ajuda a infraestrutura e ainda, ganha dinheiro.

Como funciona a rentabilidade da Renda Fixa?

A rentabilidade você consegue ver antes de investir, ela segue uma taxa fixa ou de um índice.

Entretanto, varia do investimento, de emissor para emissor, de prazo, entre outros.

Os principais índices de referência são a Selic, CDI e TR.

A Selic é a taxa básica de juros da economia brasileira. Essa taxa é definida periodicamente pelo Comitê de Política Monetária (COPOM), do Banco Central.

Essa taxa serve, na verdade, para balizar todas as operações de crédito no país, por consequência, a renda fixa também.

Renda Fixa simulador:

A importância de usar um simulador para calcular o investimento é imensa, afinal, você quer investir no melhor “empréstimo”.

Por isso, vou deixar dois simuladores aqui:

Se divirta.

Qual é o Benchmarking da Renda Fixa?

O benchmarking da renda fixa é o Certificado de Depósito Interbancário (CDI).

O CDI é a taxa usada pelos Bancos para emprestar dinheiro entre eles no curtíssimo prazo.

Benchmarking significa referência. Dessa forma, todo e qualquer investimento na renda fixa deve render mais ou igual ao CDI – pelo menos, é o mínimo que se espera.

Assim como ações brasileiras com o índice IBOV (Ibovespa).

A taxa Selic e o CDI andam praticamente junto, geralmente o CDI é um pouquinho mais baixo que a Selic.

Certificado de Depósito Bancário (CDB):

Os CDBs geralmente pagam uma taxa do CDI. Você consegue encontrar no mercado ótimos retornos, 200% do CDI… leia e entenda bem, alguns tem carência, investimento mínimo, taxas…

O que é CDB 100% do CDI?

100% é totalidade, com isso o CDB que rende 100% do CDI quer dizer que rende a porcentagem total do CDI.

O que é a Taxa Referencial (TR):

A TR é responsável por corrigir o rendimento da Poupança, o cálculo é complexo, no entanto, a TR mantém-se em zero desde setembro de 2017. Ficou positiva nos últimos meses.

Taxas de Renda Fixa:

Além das 3 principais já citadas acima, há o IPCA, IGPM e a taxa prefixada.

O que é o Índice de Preços ao Consumidor Amplo?

Você há anos atrás pagava por uma coca-cola 2L R$ 3,50. Hoje a mesma coca 2L, você paga R$ 10,00.

O índice que mostra a inflação dos produtos é o IPCA (Índice de Preços ao Consumidor Amplo), ou seja, quando você investe em algo que tenha o IPCA como indicador, você receberá o que a inflação rendeu.

Com isso, você não perde poder de compra, ou seja, o que você compra hoje com R$ 100,00, investido no IPCA, você poderá comprar a mesma coisa quando resgatar, claro, conheça os tributos.

O que fazer para se proteger da Inflação?

Uma das que podem vir a se tornar uma opção para se proteger da inflação, é investir no IPCA + uma taxa. Para encontrar, você pode procurar no Tesouro ou por CRI, indexado ao IPCA.

O que é rentabilidade real e nominal?

A rentabilidade nominal é o ganho sem descontar a inflação. Quando você desconta a inflação, você tem o ganho real.

Exemplo: você investe 100 reais e ganha 10% de retorno, com isso, você tem 110 reais. Levando em conta que a inflação foi de 6%, os seus ganhos foram:

Ganho nominal: R$ 110,00.

Ganho real: R$ 104,00.

A próxima vez que alguém falar da sua rentabilidade, você pergunta se o ganho é nominal ou real, combinado?

O que é o Índice Geral de Preços de Mercado?

É um indicador de variação dos preços na economia brasileira, serve para avaliar as mudanças quanto ao valor da moeda e nas alterações nos preços.

Ele é usado muitas vezes para definir os contratos de aluguel.

Você pode investir no Tesouro, LCI, LCA e/ou CRI para conseguir investir com a rentabilidade do IGPM (Índice Geral de Preços de Mercado).

O que é a taxa prefixada?

Quando você prefixa a taxa, você investe em algo que permanecerá com a taxa até terminar o prazo, independente das outras taxas, assim sendo, você conhecerás quanto renderá no final do período.

Vamos supor que hoje (30/04) você compre o Tesouro Prefixado.

Dessa forma, você fixou a taxa em 4,86% (lembrando que você pode investir a partir de R$ 35,24), se a taxa básica da economia subir ou descer, você continuará com a taxa 4,86% ao ano.

>>> Veja também: Prefixado ou Pós-fixado: Qual a diferença e Por que você precisa saber

Imposto de Renda sobre Renda Fixa:

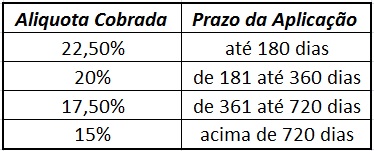

O imposto de renda (IR) segue a tabela regressiva, ou seja, quanto maior o tempo da aplicação, menos imposto você paga.

O ápice do imposto é de 15%, acontece ao passar 2 anos investido no mesmo papel.

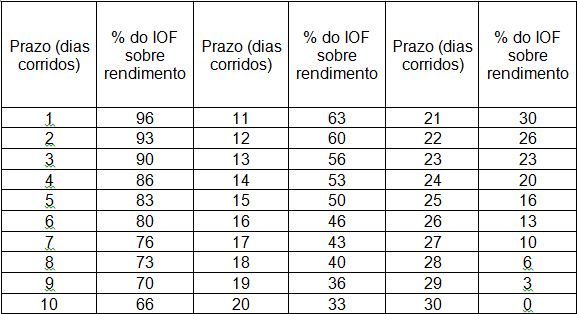

Sobre o imposto sobre operações financeiras (IOF), varia de investimento para investimento, geralmente, diminui a cada dia e após 30 dias é isento.

Imposto sobre o Fundo de Renda Fixa:

Caso você investir em um fundo de renda fixa que investe no curto prazo, ou seja, a carteira de investimentos do fundo tem títulos com prazo médio de 365 dias, nesse caso, a alíquota será no mínimo de 20% caso passar 6 meses. Se o tempo for menor, será de 22,5%.

Isentos de Imposto na Renda Fixa:

Há investimentos na renda fixa que são incentivados pelo Governo, em outras palavras, a alíquota de imposto é zero. Como é o caso da Poupança, Letra de Crédito Imobiliário (LCI) e Agronegócio (LCA).

Qual a diferença entre Renda Fixa e Renda Variável:

Na renda fixa, você aumentará o seu ganho nominal, ou seja, ao passar do tempo, você vai ganhar dinheiro e você conhece a rentabilidade.

Em contrapartida, a Renda Variável, se você investir hoje comprando 10 ações de R$ 10,00, amanhã pode ser que não tenha os mesmos 100 reais, pode diminuir ou aumentar, como o nome diz, variável.

Renda Fixa com juros semestrais:

Você pode investir no Tesouro Direto com a opção de receber juros sobre o capital investido a cada 6 meses. São chamados de cupom, porém, lembre-se da alíquota de 22,5% de imposto.

Penso que não vale a pena, porque quando vou investir no Tesouro Direto, penso em resgatar depois de 2 anos, além de eu pagar menos imposto, os impostos renderão juros serão sobre juros.

O que é coberto pelo Fundo Garantidor de Crédito:

Praticamente todo o investimento na renda fixa é assegurada pelo fundo garantidor de crédito (FGC), menos as debêntures, Tesouro Direto e Letra Financeira.

O FGC é a empresa que paga para você até R$ 250 mil por cada instituição caso haver insolvência da instituição financeira.

Muitas pessoas não diversificam os seus investimentos por falta da segurança provinda do FGC.

O que é mais seguro:

O Banco ou o Governo?

Em uma escala de falência, quem vai primeiro?

No entanto, se a instituição financeira chegar a falência, o FGC te pagará, sem dúvida o resgate não será imediato, tem um tempo de espera.

As debêntures e a letra financeira são investimentos emitidos por empresas que querem captar dinheiro, geralmente, para ampliar ou pagar as suas dívidas. Então, nesse caso, o risco de crédito vai de acordo com o emissor.

Vantagens e desvantagens da Renda Fixa:

Por mais que hoje a taxa Selic está 3,75% a.a. (30/04/2020), para quem quer viver de renda, uma parte precisa estar nesse investimento, por isso é interessante conhecer as vantagens e desvantagens.

Vantagens:

- Rentabilidade: Não por ser alta, mas por ser estável e recorrente. Há aplicações com 100% do CDI.

- Segurança: A maioria dos investimentos é tão seguro quanto a poupança, por causa da proteção do FGC para valores até R$ 250 mil. Então, se o emissor quebrar, você não perde o valor investido.

- Isenção: Alguns investimentos na renda fixa são isentos de imposto, como é o caso da

Poupança, LCI e LCA.

- Facilidade: Você pode investir sem sair da sua casa e não precisa se preocupar com a volatividade. Basta investir e esperar terminar o prazo.

- Liquidez diária: há títulos que você consegue transformar em dinheiro em um dia, por exemplo, Tesouro Direto, alguns CDBs e LCI/LCAs. Eles permitem que o resgate seja feito a qualquer momento, ideal para a reserva de emergência.

- Acessibilidade: Você pode começar a investir com R$ 1,00.

- Diversificação: Há tantas opções, que você pode diversificar, seja para ajudar o Banco (CDBs), construir (LCIs), agronegócio (LCA), debêntures (empresas), Tesouro Direto (Governo).

Desvantagens:

- Taxas: Investir em renda fixa possui alguns tributos, por exemplo, no Tesouro Direto há o IR, o IOF e a taxa de custódia.

- Carência: Alguns investimentos você não pode resgatar antes do vencimento, antes de acabar o prazo de carência. Assim, caso você precise do dinheiro, terá que pagar multas.

A Renda Fixa morreu?

Não, a renda fixa não morreu, ela tem a sua importância na carteira de todas as pessoas, e sempre será o lugar da reserva de emergência.

A rentabilidade está muito baixa para incentivar as empresas e as pessoas a pegar o empréstimo e não a emprestar o seu dinheiro para os emissores de títulos. (2020).

Quais são os tipos de rentabilidade na Renda Fixa:

Não existe o melhor investimento de todos, existe o investimento mais alinhado com o seu objetivo.

Na hora de você montar a sua carteira, você precisa observar os principais tipos de rentabilidade.

Prefixado:

Quando você quiser fixar um investimento a uma taxa, você procurarás o prefixado.

Nesse caso, você fixou a taxa, geralmente, os investidores fazem isso quando estudam e percebem que a taxa de juros cairá.

Quando você investe nessa modalidade, conhece o montante final na hora da contratação.

Pós-fixados:

Nesse caso, o investidor investe em um índice, como por exemplo, a Selic ou CDI.

Como esse índice varia, o investidor espera que suba para ganhar mais dinheiro.

Dessa forma, ele não sabe quanto terás quando for resgatar.

Enquanto nesse o investidor espera que suba, no prefixado, ele espera que baixa.

Entretanto, há uma opção que une os dois?

Híbridos:

A modalidade híbrido une o pre com o pós fixado, por exemplo, 0,03% + Selic.

A taxa prefixada seria o 0,03% e o pós fixado seria a taxa Selic.

É interessante procurar por este investimento, assim você ganhará da taxa que você investiu.

Sem dúvida, você pode usar essa mescla para ganhar da Inflação, investindo no IPCA + uma taxa.

Quais os investimentos em Renda Fixa:

Você sabe que uma pessoa com dinheiro faz dinheiro, inegavelmente, uma pessoa que tem muito dinheiro faz muito dinheiro.

Dessa forma, levando em conta que o CDI é o mínimo que os emissores podem pagar, o retorno para eles é muito maior, com isso, criou uma gama de produtos de renda fixa.

Tesouro Direto:

O Tesouro Direto é um programa do Governo para arrecadar dinheiro para infraestrutura, saúde e educação, sistema criado em 2002 com o intuito de facilitar o investimento.

Quando você investe nessa renda fixa, você empresta o seu dinheiro para o Governo, que por sua vez, é responsável pela emissão de novas cédulas, por isso, muitos dizem que é o lugar mais seguro.

Os três principais títulos são:

- Tesouro IPCA (com ou sem juros semestrais);

- Tesouro Prefixado (com ou sem juros semestrais);

- Título que rende 100% da Selic.

Nessa aplicação há alguns tributos, como o imposto de renda, o IOF, a taxa de corretagem (há corretoras que não cobram essa taxa) e a taxa de custódia – acima de 10 mil reais.

2. CDB:

Certificado de Depósito Bancário é o investimento de renda fixa emitido pelos Bancos.

A rentabilidade varia muito de Banco para Banco, procure por alguma que renda, no mínimo, 100% do CDI.

Você consegue achar com mais rentabilidade em Bancos que não são tão conhecidos. O FGC assegura 250 mil reais por CPF em cada instituição.

O imposto de renda segue a tabela regressiva de 22,5% a 15%.

3. Letra de Câmbio:

A Letra de Câmbio (LC) é igual ao CDB, porém emitido por financeiras.

O FGC e o Imposto também são iguais.

4. LCI/LCA:

A Letra de Crédito Imobiliário (LCI) e a Letra de Crédito do Agronegócio (LCA) são investimentos de renda fixa emitidos pelas instituições financeiras com propósito de levantar verba para construir ou para o Agronegócio.

São isentos de imposto de renda!

Faça a simulação antes de investir.

5. Poupança:

A poupança é conhecida por praticamente todos os brasileiros pela sua fama.

A poupança rende 70% da taxa Selic + TR ou, quando a Taxa Selic estiver acima de 8,5% ao ano, rende 0,5% ao mês + TR, isenta de tributos, assegurada pelo FGC e rende a mesma taxa em todos os Bancos.

O rendimento sobre a aplicação você só recebe na “data de aniversário”, ou seja, se você investe no dia 15, precisará esperar um mês para render e, caso você for resgatar no dia 12, não terás rendido nada.

6. Debêntures:

O Governo e os Bancos eu sei como captam, mas, as empresas, como será que elas captam dinheiro para evoluir ou pagar as dívidas?

Através das debêntures. Por não ser tão conhecido e não ter a segurança do FGC, rende mais do que as opções citadas acima.

O prazo é longo, geralmente entre 5 a 10 anos.

O imposto de renda segue a tabela regressiva, exceto as debêntures incentivadas.

O que são debêntures incentivadas?

Quando a Empresa busca investir em infraestrutura, ela ajuda o país. Por isso, o Governo isenta a tributação para você ajudar essas empresas, chamamos isso de debêntures incentivadas.

7. CRI/CRA:

Estes investimentos são pouco conhecido pelos investidores de renda fixa.

Quem emite Crédito de Recebíveis Imobiliários (CRI) e Crédito de Recebíveis do Agronegócio (CRA) são as securitizadoras.

São isentos de imposto e não contam com a segurança do FGC.

Conclusão

A renda fixa é essencial para todos nós, afinal, precisamos de liquidez, a fim de estarmos preparados para uma eventual crise ou emergência em nossa vida.

Concluímos que a renda fixa é muito mais que uma rentabilidade contínua, há mais opções do que a Poupança e o principal, o cuidado para não perder para a inflação e empatar ou vencer do CDI.

Espero que você tenha gostado do artigo.

Se ficou com alguma dúvida, comente aqui.

Obrigado por ler até aqui!