Letra Financeira é um ótimo investimento para quem procura alta rentabilidade e um prazo longo. O risco está associado a emissora do título.

Os Bancos e as Fintechs parecem ter dinheiro que não acaba mais, um dos motivos é as Letras Financeiras, por meio delas conseguem captar um montante de dinheiro sem precisar repassar nada ao Banco Central.

Leia o artigo e saiba tudo sobre o que você precisa saber sobre Letra Financeira.

O que é Letra Financeira?

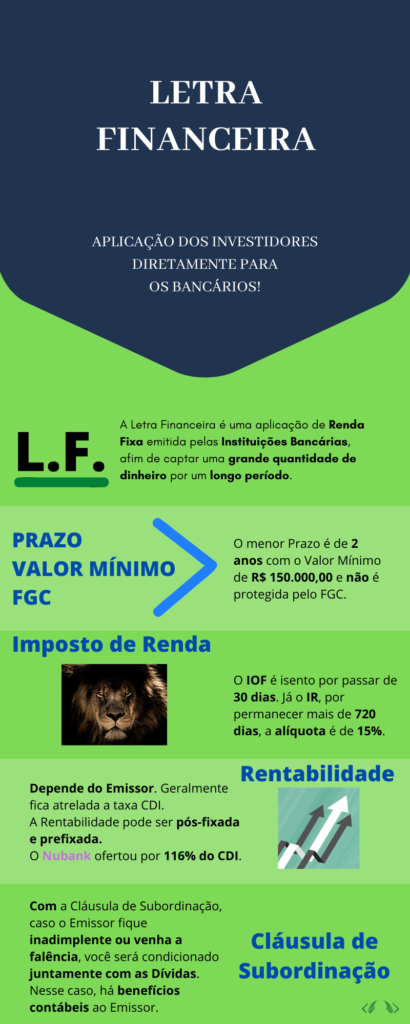

Letra Financeira (LF) é uma aplicação de renda fixa emitido por instituições financeiras afim de captar uma grande quantidade de dinheiro por um longo período de tempo.

Dessa forma, as principais características são o prazo mínimo de 2 anos e o valor mínimo de R$ 150.000,00.

Somente pode ser resgatado no dia do vencimento, tornando assim um ativo de baixa liquidez.

A Letra Financeira é isenta de impostos?

Como o imposto sobre operações financeiras (IOF) acontece somente nos primeiros 30 dias, o IOF torna-se isento.

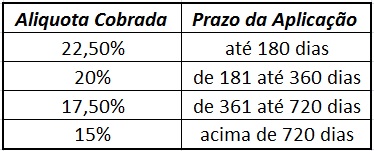

Já o imposto de renda (IR) segue a tabela regressiva, pelo prazo mínimo de 2 anos, o imposto cobrado torna-se 15% sobre o lucro.

A Letra Financeira tem segurança do Fundo Garatidor de Crédito?

Ao contrário dos outros investimentos de renda fixa como CDB, LC, LCI e LCA, a LF não tem proteção do FGC, sendo assim, precisa analisar bem para qual instituição bancária você está investindo.

A rentabilidade da Letra Financeira?

A rentabilidade muda conforme o banco, o emissor da LF.

Da mesma forma de outros investimentos de renda fixa, a LF tem rentabilidade prefixada e pós-fixada.

Geralmente são atrelados a taxa CDI ou DI, que acompanha a Taxa Selic.

Prefixada:

A rentabilidade do investimento sempre será a mesma, independente da taxa do mercado. Por exemplo: 5% ao ano.

Pós-fixada:

A rentabilidade do investimento segue um índice, pode ser o CDI ou IPCA.

Portanto, no momento do investimento, aparecerá como 110% do CDI ou IPCA + 2%.

Há LF que pagam juros pagos semestralmente, o que não é indicado, porque incide 22,5% de IR.

O que é Cláusula de Subordinação?

A LF tem com ou sem cláusula de subordinação.

- R$ 150.000,00 sem Cláusula;

- R$ 300.000,00 com Cláusela.

A Letra Financeira emitida com cláusula de subordinação dá direito de crédito aos detentores, ou seja, caso houver inadimplência ou vier a falência, o detentor estará condicionado ao pagamento de outras dívidas da emissora.

Nesse caso, há benefícios contábeis para os emissores, podendo assim, render mais do que aquelas sem cláusula.

No caso da cláusula de subordinação, a emissora tem duas formas de tornar elegível como parte do seu caixa e/ou patrimônio:

- Letra Financeira elegível – Nível II (LFSN) – contém cláusula de subordinação que torna o instrumento elegível a compor o capital de nível II do patrimônio de referência da instituição emissora;

- Letra Financeira elegível – Capital Complementar (LFSC) – contém cláusula de subordinação que torna o instrumento elegível a compor o capital complementar da instituição emissora.

Para calcular, você pode usar a calculadora do cidadão do Banco Central.

Qual LF será que o Nubank contratou?

Nubank captou dinheiro através de Letra Financeira?

Sim, para utilizar em sua expansão internacional, ao total foram R$ 375 milhões.

Deste montante, R$ 75 milhões por meio da Letra Financeira Subordinada (LSFN) e o restante (R$ 300 milhões) foram por meio da Letra Financeira Sênior (LSF – Prazo mínimo de 5 anos).

LSFN:

Ao total foram 5 investidores. O prazo de vencimento foi de 10 anos, com recompra a partir do 5º ano.

LSF:

Essa possui um prazo de 2 anos e atraiu 18 investidores institucionais.

No momento em que foi contratado, o Título apresentou uma taxa de 116% do CDI.

O Diretor Financeiro do Nubank, Gabriel Silva comentou:

“Isso é resultado da confiança dos investidores na nossa estratégia e também do intenso trabalho dos nossos times, business e jurídico, que mostraram que podemos inovar até mesmo nas captações no mercado.”

Gabriel Silva

Como investir:

Por ser um investimento de alto valor e por um longo período de tempo, não está disponível nas plataformas.

Se você tiver interesse, entre em contato com alguma instituição financeira, geralmente as corretoras oferecem esse tipo de investimento.

A diferença entre CDB e Letra Financeira?

Esses duas aplicações contém duas semelhanças: As instituições bancárias utilizam para captar dinheiro e são investimentos de renda fixa.

O CDB, pelo fato do Banco precisar engessar compulsoriamente 32% ao Banco Central e pelo cliente poder resgatar em poucos dias, por conseguinte, a rentabilidade tende a ser menor do que a LF.

A LF, por ser para o longo prazo e a instituição financeira poder usar todo o dinheiro investido, conseguentemente, rentabiliza mais o dinheiro e, portanto, entrega mais ao investidor.

Infográfico Letra Financeira: