O CDB – sigla de certificado de depósito bancário – é um investimento conhecido por sua segurança e rentabilidade na renda fixa.

Ele é emitido pelos bancos com o intuito de captar dinheiro.

Com este investimento é possível superar o benchmarking da renda fixa (CDI) sem maiores dificuldades.

Neste artigo detalharei tudo sobre CDB, ótima leitura!

O que é CDB?

O CDB (certificado de depósito bancário) é a maneira dos Bancos conseguir dinheiro para financiar as suas atividades.

O CDB é um título, onde você investidor investe com uma rentabilidade sobre uma porcentagem do CDI (certificado de depósito interbancário), com diferentes prazos (existe liquidez diária) e com segurança do FGC (Fundo garantidor de crédito).

Como funciona o Certificado de Depósito Bancário?

Na prática, você está emprestando o seu dinheiro para o Banco poder usufruir.

O Banco pode usar para pagar as suas contas, investir nele ou oferecer empréstimos.

Em contrapartida, o banco paga para você uma rentabilidade, definida no momento da compra.

Pensa comigo, a rentabilidade vai ser maior daqueles bancos que precisam passar mais confiança e buscar os primeiros clientes, porque eles precisam de muito mais dinheiro do que os bancos “consolidados”.

Inegavelmente, se o prazo for maior, a rentabilidade tende a ser maior.

Os Títulos de CDB:

O CDB tem sua rentabilidade definida de acordo com a sua categoria: prefixados, pós-fixados e híbridos.

Antes de você investir, você precisa atentar-se a esses títulos, para conhecer o prazo e a rentabilidade do CDB ao qual queres contratar.

Observe cada um deles:

Títulos Prefixados:

Nesse caso, você prefixa a taxa, ou seja, independente da taxa do mercado, a sua taxa sempre será a mesma – por exemplo – 8% ao ano.

Dessa forma, você sabe quanto terá no final do prazo quando for resgatar.

Títulos Pós-fixados:

Esse por sua vez acompanha um índice da economia.

O emissor paga um percentual de um índice de referência, como por exemplo, 105% do IPCA (índice de preços ao consumidor) ao ano.

Como os indexadores variam, a sua rentabilidade também será variada até a data de vencimento.

Nesse caso, você não sabe quanto terás no final do prazo, mas você consegue fazer uma previsão.

Título híbridos:

A rentabilidade híbrida é quando têm os 2 juntos, nesse caso, seria o pós-fixado e o prefixado junto.

Em um exemplo, seria 1% + IPCA. Com o 1% sendo prefixado e o IPCA pós-fixado.

Dessa forma, caso o indicador (nesse caso IPCA) suba, renderá mais e vice-versa.

Como funciona o investimento em CDB?

Você pode investir por meio do banco ou através de uma corretora.

Um banco estruturado dificilmente vai te pagar um rendimento acima do CDI (100% do CDI).

Nas corretoras, você têm a abrangência de muitos bancos, ou seja, muitos CDBs e, geralmente, há um leque de opções de bancos parceiros da corretora em questão.

Qual o rendimento do CDB?

O rendimento do CDB varia de banco para banco, do prazo e do Título.

Os mais comuns são com rentabilidade de 100% do CDI com liquidez diária, ótima opção para a reserva de emergência.

O FGC garante o CDB?

Sim, o fundo garantidor de crédito (FGC) garante o CDB até 250 mil por CPF por instituição e no máximo, 1 milhão em 4 instituições a cada 4 anos.

Qual é o melhor CDB?

Depende, se o indexador de referência estiver baixo e/ou com projeção de queda, vale a pena você prefixar a taxa (precisa ter um conhecimento sobre o mercado).

Se o indexador de referência estar rentabilizando bem, você investe no indexador (caso não queira se comprometer, invista sempre em um indexador).

Pela questão do risco, há a segurança do FGC, que lhe paga o título caso o banco chegar a falência, o prazo médio para isso acontecer está em 45 dias.

Por fim, não existe um melhor, você pode achar com mais rentabilidade, mas o rating (classificação de crédito) e a carência – já vamos falar sobre ela – precisam ser observados.

Qual o investimento mínimo no CDB?

Existe CDBs a partir de 1 real. Geralmente, o mínimo nos banco são de 100 reais, já nas corretoras, o mínimo é R$ 1.000,00.

Quanto rende 100 reais no CDB?

Depende da taxa definida pelo CDB. Para ficar claro, hoje 100 reais investido em um CDB que paga 100% do CDI rende 10,40 reais ao ano.

O CDI está em 10,40% a.a. e você recebendo 100% dele, recebe 10,40 reais com os seus R$ 100,00, nesse cálculo não está descontado os impostos.

Risco do CDB:

Há dois riscos, o de crédito e o da marcação de mercado.

O risco de crédito consiste em o banco chegar a falência e não conseguir pagar o seu empréstimo (CDB). Nesse caso, o FGC assegura até 250 mil reais.

Já o segundo (marcação a mercado) seria de você investir em um prefixado de 5% e a taxa da economia subir para 7%, você, nesse caso, não há o risco de “perder o título”, mas sim, de não rentabilizar tanto o seu dinheiro como está mercado oferecendo.

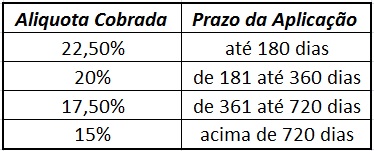

Como é a tributação de um CDB?

Os impostos (que são para todos os CDBs) são calculados sobre o rendimento, não sobre o valor total.

Há dois impostos, o imposto sobre operações financeiras (IOF) e o imposto de renda (IR).

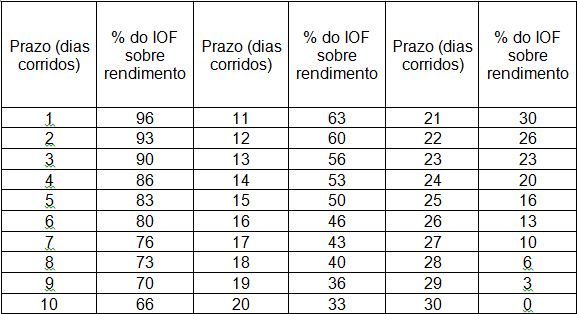

IOF

Imposto cobrado caso você resgate nos primeiros 30 dias, segue a tabela regressiva:

IR

Com toda a certeza, também segue uma tabela regressiva e incide sobre o rendimento. A cobrança ocorre no momento do resgate.

Aliás, quanto mais tempo você deixar investido, acontecerá 2 fatores:

- O imposto estará rendendo ao seu favor;

- Menos imposto vai ser cobrado.

Características do CDB:

Assim como toda a aplicação, o CDB têm as suas vantagens e desvantagens que precisam ser levadas em conta na hora da aplicação.

Vantagens do CDB:

Rentabilidade: O CDB é um investimento de renda fixa e o benchmarking (maior taxa) da renda fixa é o CDI. Existe muitos CDBs com uma rentabilidade maior de 100% do CDI, assim sendo, render mais ou o mesmo do que o CDI, não é difícil.

Segurança: O FGC assegura até 250 mil reais por CPF/CNPJ por instituição bancária e com o teto de 1 milhão de reais a cada 4 anos em 4 instituições. Site do FGC.

Liquidez: Caso você precisa do dinheiro de uma hora para outra, há CDBs com liquidez diária, geralmente o resgate acontece até às 13:30.

Facilidade: Você consegue investir apenas com o seu celular ou notebook/computador, basta ter conexão com a internet e uma conta em uma instituição financeira.

Diversificação: Você consegue colocar um dinheiro nesse investimento para quando o mercado estiver turbulento, você esteja diversificado e com um investimento rentável de forma contínua.

Desvantagens do CDB:

Tributação: O desconto do imposto de renda pode variar entre 22,5% e 15%. Além disso, se você resgatar antes dos primeiros 30 dias, sofrerá a incidência do IOF.

Valor da aplicação: Não chega a ser uma desvantagem que pesa na balança, mas é importante denotar sobre ela.

Resgate: Há depender do CDB, você terá um dia certo para resgatar. Caso for resgatar antes, a sua rentabilidade pode ser afetada.

O que acontece depois do prazo de carência do CDB?

Antes de falar o que acontece, vou explicar o que é carência. Há CDBs com carência de 90 dias por exemplo, significa que, por 90 dias, você não poderá resgatar o seu investimento.

Após o prazo de carência do CDB, o investimento pode ser resgatado a qualquer momento, ou seja, torna-se um investimento com liquidez diária.

Passo a Passo para investir em um CDB

Agora que você já conhece o que precisa analisar para investir em um CDB, vamos ao passo a passo para investir:

Abra a sua conta:

Você pode abrir conta onde você achar mais conveniente.

Deposite:

Não há como investir sem dinheiro. Caso for em um banco, deposite normal.

Caso for em uma corretora, transfira de uma conta com o seu CPF para a corretora. Procure não pagar por taxas de transferência.

Observe os possíveis investimentos:

Há depender da instituição financeira, você poderá fazer tudo pela internet sem sair de casa. Procure por renda fixa e selecione a opção CDB.

Escolha:

Esse é o momento mais importante. Observe os seus osbjetivos, as suas metas e veja qual CDB te agrada mais. Você pode usar a planilha no excel para comparar ou usar o simulador de investimentos da Rico.

Invista:

Você escolheu o CDB, clique em comprar, insere o valor que você quer investir e digite a sua senha (caso for atendimento físico, você conversa).

Investido, é deixar o dinheiro trabalhar para você!

O que é Spread Bancário?

Você investindo em um CDB ganha uma rentabilidade. O Banco utiliza esse seu dinheiro em suas atividades.

A principal atividade de um banco é emprestar dinheiro para as pessoas cobrando juros mais caros.

A diferença entre a porcentagem do empréstimo do banco para as pessoas e a porcentagem que a pessoa recebe do Banco é chamado de spread bancário.

Segue o exemplo: Você empresta ao banco e ele te remunera em 1%.

Esse seu dinheiro, o banco empresta para uma pessoa a 4%.

Nesse caso, o spread bancário é de 3%.

O spread bancário, no Brasil, está entre os maiores do mundo.

Certificado de Depósito Bancário é ativo ou passivo?

Para não haver mais dúvidas, ativo é aquilo que coloca dinheiro no seu bolso e passivo tira dinheiro do seu bolso.

Então, o CDB é um ativo, esse investimento coloca o seu dinheiro para trabalhar para você.

O que é melhor CDB ou Poupança?

A poupança rende 70% da taxa Selic + TR e o CDB rende 100% do CDI menos impostos.

Colocando os números de hoje, a poupança está a render por mês 0,5% e a TR no mês de maio foi de 0,087%.

E o nosso CDI, descontado o IR (22,5%) chega a render 0,67% ao mês.

Com isso, sem correr muitos riscos no CDB, com uma rentabilidade de 100% do CDI, você consegue ganhar da poupança.

E caso você deixar mais tempo, o imposto de renda será menor e enquanto não for descontado, esse valor estará a render para você junto.

Qual a diferença entre CDB e RDB?

Os dois são investimentos bancários, o que muda além da primeira letra é o fator do RDB ser com um prazo mais estendido, inegociável e intransferível.

O CDB você consegue negociar no mercado secundário e/ou vender para o Banco.

Já o RDB (Recibo de Depósito Bancário), quando você investe nele (geralmente a rentabilidade é maior), você não consegue vender para outro investidor (mercado secundário) ou de volta para o Banco.

Essas são as características desses investimentos, mas a instituição financeira pode mudar, como foi o exemplo do RDB emitido pelo Nubank, que é liquidez diária e rende praticamente igual ao CDB.

A principal diferença dos 2 é quem oferta, enquanto bancos ofertam CDBs, as financeiras ofertam RDBs.

CDB x Tesouro Direto:

O mercado financeiro é tão grande, que até os investidores mais experientes tem dúvida na hora de investir.

Mas, investir no banco (CDB) ou no Governo (Tesouro Direto)?

Os custos são maiores no Tesouro Direto, além do IR e o IOF, a B3 cobra uma taxa de custódia, de 0,25% a.a. pelo valor investido, caso seja superior à 10 mil reais.

Rentabilidades tendem a ser melhores no Tesouro Direto e a liquidez no Tesouro Direto é de D+1, ou seja, você receberá o seu dinheiro 1 dia útil depois do resgate.

Contudo, em caso de segurança, o Tesouro Direto é mais seguro, mesmo sem a proteção do FGC, em qualquer país, o Governo é o último a “quebrar”.

>>> Veja aqui o Guia sobre Tesouro Direto

O que é melhor LCI ou CDB?

A LCI (Letra de Crédito Imobiliário) é um investimento procurado por causa da isenção de imposto.

No entanto, para escolher o melhor investimento, não podemos olhar somente para os custos.

Geralmente, a LCI rende menos que 100% do CDI e o prazo de carência é de 90 dias.

Se nós compararmos com o CDB de 100% do CDI, bem provável que a LCI ganha na rentabilidade, mas a partir de 110%, a depender do prazo e taxa do momento, o CDB pode render mais.

Nesse caso, você coloca tudo em uma planilha e anota as informações para ver qual vai render mais no futuro, sempre observando os seus objetivos.

Conclusão

Por fim, o CDB é um ótimo investimento para sair da poupança e um dos melhores investimentos da renda fixa.

Contudo, ao investir em um CDB, observe a taxa de administração, a carência e a rentabilidade.