O recibo de depósito bancário (RDB) ficou famoso por causa do Nubank, em que ofereceu esse título para os usuários investir.

O emissor de um RDB é uma financeira, essa por sua vez, usará o dinheiro captado para investir em seu ramo específico.

Esse título é semelhante ao CDB, com alta rentabilidade e protegido pelo FGC.

Caso você quer saber o que é um RDB e saber onde está aplicado o seu dinheiro, caso esteja no Nubank, leia este artigo.

Ótima leitura!

O que é RDB?

O RDBs são títulos nominativos, intransferíveis e escrito sob forma escritural emitidos por financeiras para custear as suas atividades.

Ou seja, o RDB é escrito em seu CPF, disponibilizado no site da CETIP e você não consegue vendê-lo, dessa forma, você o assegura até o final do prazo.

Como o prazo mínimo para investir em RDBs geralmente é de 2 anos e você não consegue vender no mercado secundário, sem dúvida, o título tem uma baixa liquidez.

O título é emitido por bancos comerciais, bancos de investimentos, sociedades de crédito, sociedades de financiamento e cooperativas de crédito.

Como funciona o recibo de depósito bancário?

Na maioria das vezes, as financeiras tem como principal produto conceder crédito para as pessoas.

Então, emitem RDBs para captar dinheiro no mercado e emprestam dinheiro para quem precisa.

Os bancos fazem isso através do CDBs, as financeiras fazem por meio do recibo de depósito bancário, dois investimentos de renda fixa.

Caso a atividade da financeira for investimentos, emitirá RDBs para investir ao invés de emprestar.

Quanto rende um RDB?

O RDB rende de 100% do CDI (possivelmente pode haver rendendo menos, porém, não vale a pena) até 129% do CDI de rentabilidade.

Inegavelmente, o RDB pode render a uma taxa prefixada (mesma taxa independente da flutuação da taxa Selic) e também a um índice diferente do CDI.

A rentabilidade obviamente está ligada ao prazo, ou seja, quanto mais tempo, mais renderá.

RDB tem garantia do FGC?

Sim, o RDB tem garantia do Fundo Garantidor de Crédito (FGC) até 250 mil reais por 4 instituições financeiras.

Como consigo investir em RDBs?

Você pode abrir uma conta em qualquer financeira e aplicar em RDBs.

Por exemplo, a Avista Financeira, conhecida por render mais, está pagando mais de 120% do CDI.

No Nubank, todo o dinheiro depositado vai direto para RDB ou título público, rendendo 100% do CDI. Como a liquidez do título pode ser modificada pelo emissor, o Nubank deixa com liquidez imediata.

É seguro investir no Nubank?

Até R$ 250 mil você tem segurança do FGC, caso o Nubank chegar a falência, você não perderá nada.

Claro, o FGC vai demorar para te entregar o dinheiro caso isso aconteça (caso você invista em RDBs).

Caso você optar pelos títulos públicos, não há um mínimo e está assegurado pela Guarda Nacional.

O Nubank está evoluindo e com os seus investidores alinhados na missão. Com 100% digital, presente na Alemanha, Brasil, México e Argentina evoluindo com os seus serviços.

A decisão é sua, eu uso o Nubank.

Por que Nubank alterou de Títulos Públicos para RDBs?

Pelo simples motivo de poder usufruir do dinheiro e fazer o intercâmbio entre o investidor e a pessoa que precisa do empréstimo.

Antes, o Nubank não aumentava o seu patrimônio, pois todo o dinheiro era investido em títulos públicos.

Agora, além de não precisar mais pagar a taxa de custódia, o Nubank pode usar o dinheiro depositado nele.

Dessa forma, continuou com a simplicidade, oferece as 2 opções de investimento e oferece crédito mais barato e menos burocrático.

Imagina, com 25 milhões de clientes precisar depositar tudo em títulos públicos, pagar o rendimento todo para o cliente, oferecer liquidez e facilidade e ainda pagar a taxa de custódia…

Saiba mais aqui sobre RDB na conta Nubank e como mudar de título público para Recibo de Depósito Bancário.

Qual é o investimento mínimo no RDB?

Como eu comentei, dependerá do emissor. No Nubank, não há mínimo.

No entanto, em geral para aplicar o mínimo é de R$ 1.000,00. Consulte antes de abrir a conta na financeira.

Risco do RDB

O risco que a instituição quebre, ou seja, o risco de crédito.

O risco de mercado caso você prefixa a taxa e a taxa começa a subir.

Como é um título de renda fixa, a volatilidade é muito baixa, se tiver.

Como é a tributação do RDB?

Geralmente não há taxas provindas das instituições financeiras.

No entanto, nos títulos de RDB há impostos incidentes.

Imposto de Renda

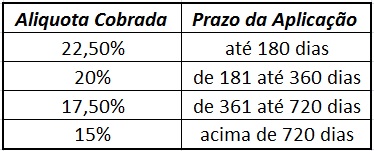

O imposto de renda (IR) segue a tabela regressiva, com a consideração do prazo mínimo ser de 2 anos, o IR sobre o investimento é de 15%

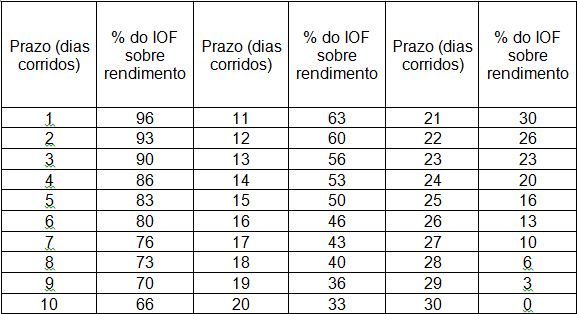

Imposto sobre Operações Financeiras (IOF)

Incidente nos primeiros 30 dias, o IOF também segue uma tabela regressiva.

Os dois impostos são somente sobre o lucro e acontecem no momento do resgate.

Características do RDB

Assim como todo o investimento, o RDB também tem suas vantagens e desvantagens.

Vantagens do RDB

As vantagens do RDB são rentabilidade, facilidade, segurança e diversificação.

Rentabilidade: Como observamos, pode chegar a render 129% do CDI.

Facilidade: Você consegue investir no conforto da sua casa, apesar de não ser disponibilizado nas corretoras.

Segurança: O investimento é assegurado pelo FGC.

Desvantagens do RDB

As desvantagens do RDB está em seu resgate, na tributação e em seu valor de aplicação.

Resgate: Você não consegue vender no mercado secundário e só pode resgatar na sua data de vencimento.

Tributação: Pelo prazo mínimo, a taxa é de 15% sobre o lucro.

Valor da aplicação: Mínimo para aplicar é R$ 1.000,00.

O que é melhor CDB ou RDB?

Depende. O CDB geralmente renderá menos, no entanto, você consegue transformar o título em dinheiro com pouco tempo, geralmente no mesmo dia.

O RDB é emitido por financeiras e, pelo seu enquadramento, o Banco (emissor: Banco) tende a ser mais seguro.

RDB ou Título Público

O RDB não tem taxas, enquanto o Título Público tem a taxa de custódia acima de 10 mil reais.

Os impostos dos 2 investimentos são iguais.

A liquidez do Tesouro Direto é melhor, porque você tem quem compre de você (Tesouro Nacional), ao contrário do RDB que não pode ser transferido e negociado.

Nos dois casos muda completamente quando se fala em RDB do Nubank, que rende 100% do CDI sem prazo de carência e você pode usar a qualquer momento.

Conclusão

O Nubank quebrou a regra e mostrou que o que é verdade para o investimento, pode não ser para o emissor.

Dessa forma, quando o bancário comentar que esse título não pode x coisa, lembra do RDB com vencimento de x tempo e um emissor que permitiu liquidez diária.

Todavia, é mais um investimento na sopa de letrinhas com diferentes características dos demais títulos, espero ter te ajudado!